基础油进出口数据解读!基础油市场供略小于求,市场整体盘整震荡

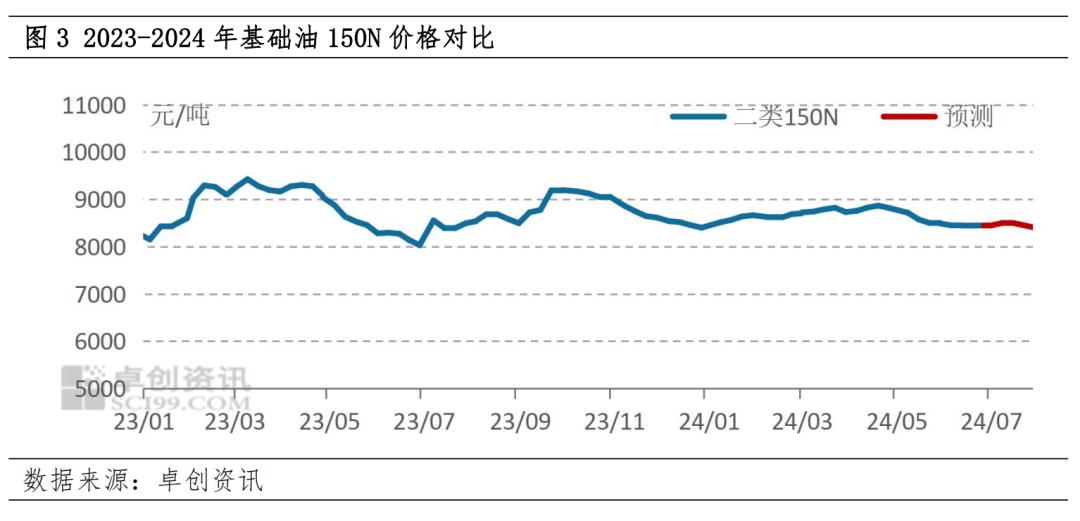

截至6月28日,国内再生150SN基础油的主流含税价格区间为7180至7650元/吨,平均价格达到7358.33元/吨,较5月29日上涨了0.37%。与此同时,150N基础油的价格区间在8050至8750元/吨,平均价格为8446.67元/吨,相较于5月29日下跌了0.43%,但与去年同期持平。市场预计7月份基础油价格将保持稳定,期间可能会有小幅波动。

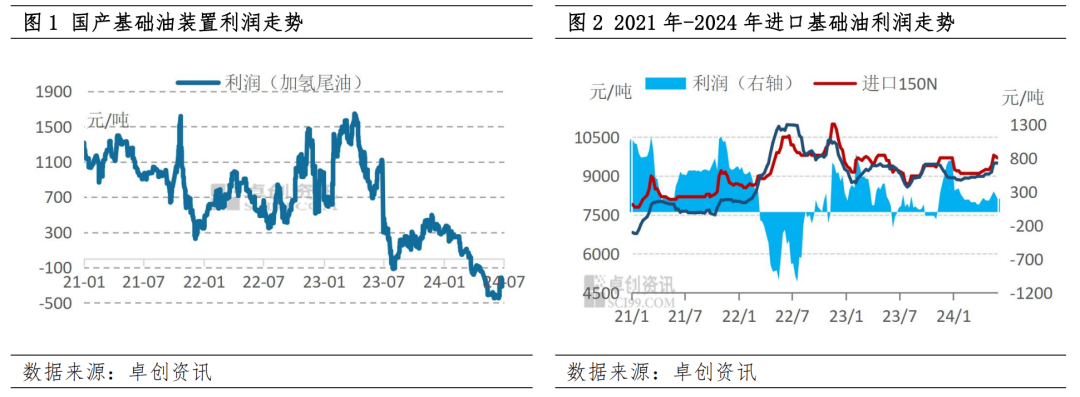

6月份,以加氢尾油为原料的生产厂家平均理论利润为-387.93元/吨,较上月下降了12.43%。由于基础油市场整体呈现窄幅震荡,出货价格变动不大,加氢尾油价格稳中有降,导致基础油装置的利润空间有所收窄。此外,6月份进口基础油150N的平均理论利润为227.29元/吨,较上月下降了8.84%。由于二类进口基础油150N的到岸成本较高,尽管进口商提高了售价,但整体进口利润空间仍然有所减少。

截至6月底,国内主流基础油生产厂家的产量为54.45万吨,较上月下降了5.92%。6月份国内基础油的平均开工负荷为40.66%,下降了2.56个百分点。由于新增了检修厂家,基础油产量有所下降,市场供应减少。预计6月份基础油进口量约为10万吨,较上月下降了8.03%,整体资源供应量预计为64.45万吨,环比减少了6.24%。

6月份,基础油市场的需求主要以刚需为主,下游商家按需采购,整体需求有所减少。预计6月份市场整体需求量约为66.32万吨,环比减少了5.28%。市场成交状态显示,下游备货和囤货的意愿减弱,随着终端用油量的减少,刚需有所回落,市场成交表现一般。

整个6月份,基础油市场以刚需成交为主,预计供需差为负值,市场供不应求,价格保持在较高水平。6月份,由于处于传统的需求淡季,国内基础油市场需求一般,对市场产生了一定的下行压力。然而,由于检修增加,基础油供应端资源减少,这在一定程度上提振了市场,供需博弈下,本月市场以震荡为主。据卓创资讯数据统计,截至6月26日,150N基础油的主流价格区间为8050至8750元/吨,平均价格为8446.67元/吨,与5月29日相比下跌了0.43%,但与去年同期持平。68#工业白油的平均价格为8186.25元/吨,环比上涨了0.61%,但同比下跌了3.54%。

6月份,二类进口基础油市场价格保持高位运行。由于到岸成本维持高位,下游需求疲软,加之从2024年6月15日起,台塑基础油将征收6%的关税,进口成本预计将增加。因此,6月份进口船期较少,市场现货资源紧张,主要是前期到港资源,进口商根据库存情况上调了售价。截至6月26日,台塑150N的价格区间为9450至9800元/吨,500N的价格区间为10200至10700元/吨。

展望7月,油市价格预计会呈现震荡偏强的行情,但上涨空间有限。市场存在两大利好因素:一是进入美国的夏季需求高峰,原油加工量增加,石油去库存延续性较好,市场普遍预期汽油消费将带动油价上涨;二是欧佩克+减产大会的召开,尽管期间有增产的利空因素传出,但沙特在第三季度严格执行减产,供应端紧张。此外,尽管美联储短期内没有降息,但市场对降息的预期一直存在,美元后期可能走弱,这也将支撑油价。原油市场的强势表现,使得基础油市场生产成本保持高位,市场底部支撑明显。

预计7月份,国内基础油市场的整体产量将为53.94万吨,环比减少0.94%。由于7月份涉及检修的产能较多,市场将继续维持低负荷开工状态,产量将小幅减少。预计进口资源将继续减少,整体供应量约为63.48万吨,总供应量环比减少1.51%。

预计7月份,国内基础油市场需求可能会较6月份有所减少。由于7月份处于传统的需求淡季,刚需持续减少,国内调和厂家的需求量预计将继续下降。预计7月份市场整体成交量约为62.99万吨,环比下降5.02%。

从基本面来看,7月份基础油市场的供需预计将同比回落,市场供需关系基本为供略大于求,供应缩减速度低于需求下降速度,预计基础油市场价格将以盘整震荡为主。预计2024年7月,国内150N基础油的平均价格将为8460元/吨。

京公网安备11010502055187号

京公网安备11010502055187号