基础油市场半年度总结!供需平衡成本支撑,价格高位成常态

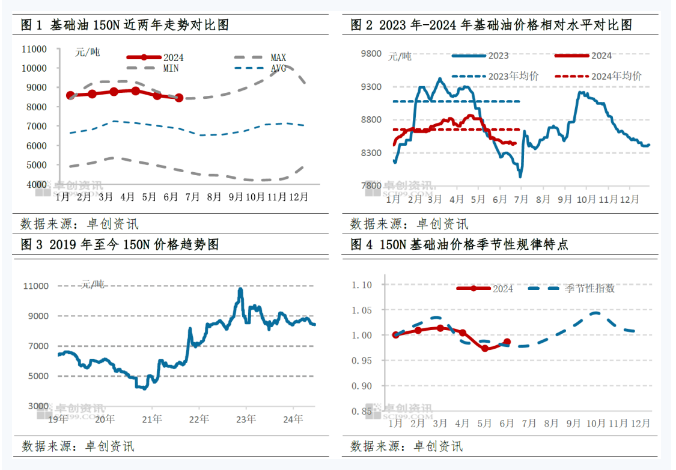

上半年,国内基础油市场经历了一段窄幅震荡期,价格整体呈现下降趋势。2024年1月至6月,150N基础油的均价为8651.2元/吨,较去年同期下降了4.71%。尽管如此,这一价格水平仍处于近年来的相对高位。市场预计,下半年基础油市场将继续在较高价位震荡,主要受原油价格的强势走势支撑。根据季节性规律,预计市场高点将出现在9月和10月,而低点可能在11月和12月出现。

上半年市场走势与《2022-2023中国基础油市场年度报告》的预测基本一致。截至6月25日,150N基础油的价格为8446.67元/吨,较年初上涨了0.3%。4月17日,市场达到高点,价格达到8866.67元/吨,主要由于原油价格上涨和4月作为基础油需求旺季的双重影响。随后,需求减弱和原油价格下跌导致基础油价格回落。6月中旬,由于新增检修厂家和资源供应减少,基础油价格小幅反弹。

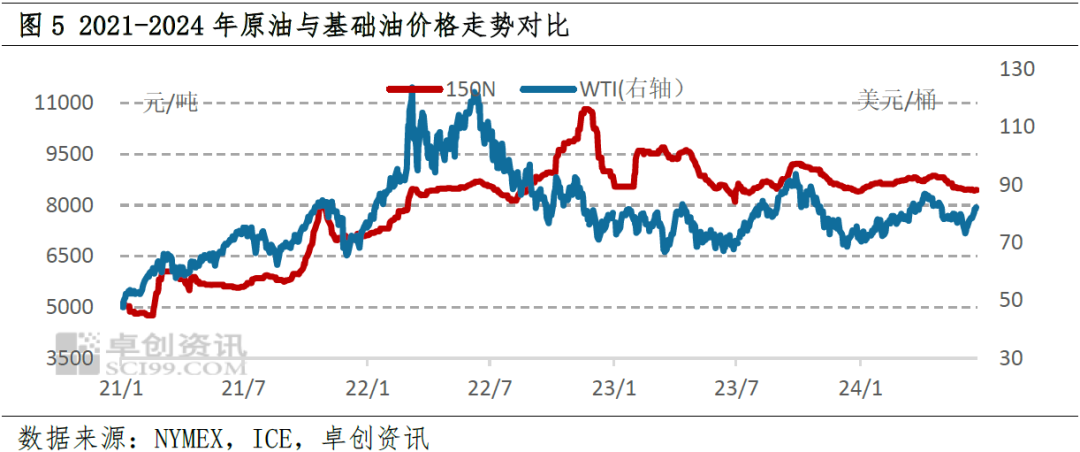

原油价格的高位震荡为2024年上半年基础油市场提供了明显的成本支撑。原油价格在77-87美元/桶的区间内波动,使得基础油市场价格保持高位。此外,国际油价的先涨后跌也与基础油市场价格的波动趋势相一致。

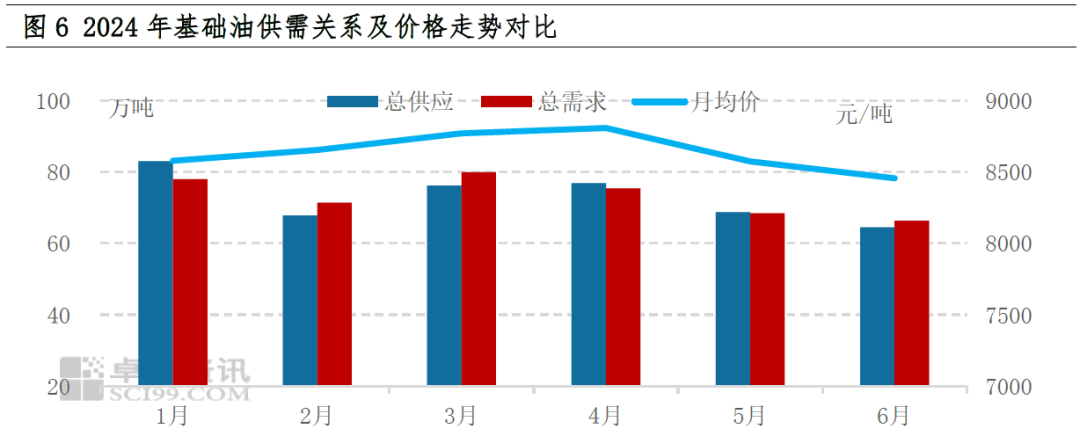

在供需方面,2024年上半年基础油产量同比增长6.37%,达到347.77万吨,而炼厂平均开工负荷为43.59%,显示出以销定产的策略。进口量方面,1-5月份基础油进口量同比下降15.85%,预计上半年总进口量将缩减19.71%。这表明,尽管总供应量与去年基本持平,但进口量的减少对市场产生了一定影响。

需求端,润滑油生产占基础油总需求的75%,但受到经济发展放缓和新能源汽车发展的影响,需求增速受限。上半年,基础油国内下游需求量同比增长0.56%,出口量同比增长24.66%。尽管供需关系整体偏稳,但市场在4月之后进入需求淡季,库存增加,价格面临下行压力。

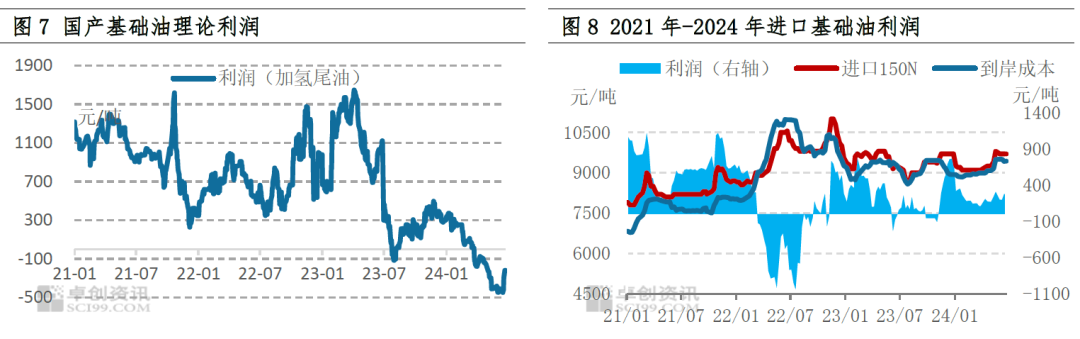

成本和利润方面,5-6月份国内基础油行业市场装置利润多处于亏损状态,上半年加氢尾油均价同比略有下降,但生产成本居高不下,导致基础油价格底部支撑明显。此外,进口基础油的到岸成本上升,进口利润同比减少,这也支撑了进口基础油价格的高位运行。

展望下半年,基础油市场将受到原油价格变动、国内经济复苏进程以及供给端生产企业检修进程等因素的影响。预计原油价格将在三季度走强,四季度回落,整体偏强运行,为市场提供支撑。供需方面,下半年基础油产量和进口量预计略有减少,资源供应缩减可能支撑市场价格高位运行。需求端,尽管国内经济有望继续改善,提振润滑油行业需求,但需求增幅受限,市场价格上行空间受限。

下游润滑油行业已进入成熟期,原料采购积极性偏低,主要调和厂家以刚需采购为主。基础油价格的季节性特点明显,9月和10月上涨概率最高,而11月和12月可能面临下跌趋势。预计下半年基础油价格将在8400-9200元/吨的区间内高位震荡,高点和低点分别出现在9月、10月和11月、12月。

京公网安备11010502055187号

京公网安备11010502055187号