达峰提前而至 国内汽柴消费现状解读

以下是对原文的优化,以提高语言流畅性和逻辑清晰度:

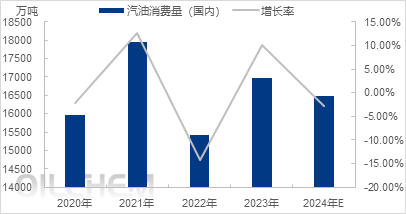

从2020年到2023年,汽油消费总量由15956万吨增长至16958万吨,年均增速为1.55%。特别是在2023年,汽油消费同比增速显著提升至9.99%。然而,展望2024年,预计汽油消费总量将回落至16400万吨左右,同比下降2.87%。尽管上半年经济持续向好,汽油消费量同比小幅增长0.21%至8241万吨,但新能源汽车的快速普及,特别是1-5月新能源汽车产销量同比分别增长30.7%和32.5%,导致汽油需求的增长受到限制。新能源汽车的新车销量已占汽车总销量的33.9%,累计替代汽油消费量达到834万吨,替代率达到10.82%。

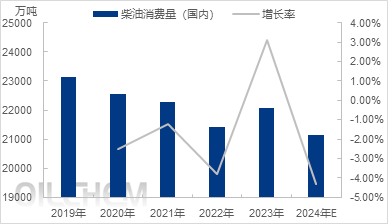

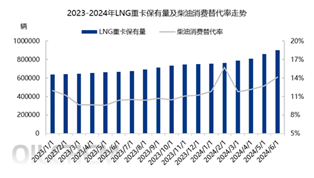

与汽油市场不同,柴油消费量自2019年达到峰值后逐年下降。2023年,随着中国经济的复苏,GDP同比增长约5.2%,工矿基建和运输领域的活跃推动了柴油消费的增长,全年柴油消费总量达到22084万吨,同比增长3.09%。但到了2024年,由于政府经济负债问题,12个省份限制了新开基建项目,加之上半年梅雨季节的影响,上半年柴油消费量同比下降3.8%至10352万吨。同时,LNG重卡销量的大幅增长,1-5月同比增加129.48%,累计替代柴油消费量1257万吨,替代率达到12.67%,预示着柴油消费的进一步下滑。

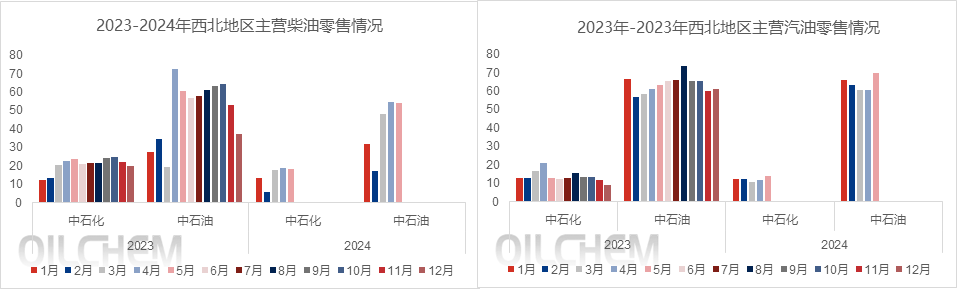

以西北地区为例,2023-2024年主营零售端汽油销量中,石油公司表现相对稳定,而石化公司销量下降,主要是由于市场占有率下降、成本较高以及竞品优惠等因素。柴油销量方面,两桶油的降幅更为明显,LNG替代率的快速提升是主要原因。

新能源重卡在2024年的渗透率超过5%,5月达到7%,而在城市配送、公交、环卫、邮政等领域的新能源商用车渗透率超过10%,5月达到15%。由于物流领域是柴油消费的主要部分,新能源商用车的普及对柴油消费构成了重大冲击。

趋势预测方面,预计三季度7-8月份,随着暑期出行旺季的到来,国内汽油消费将达到年度高位。进入四季度,汽油消费将进入传统淡季,消费水平逐渐下降。同时,受新能源乘用车替代率上升的影响,2024年下半年的汽油消费量预计将低于2023年同期水平。对于柴油而言,三季度由于雨季和高温淡季的影响,消费可能会下滑。尽管历史上“金九银十”期间消费通常不乐观,但随着雨水减少和开渔季的到来,以及工程基建年度追赶工期,柴油消费环比仍有可能实现较大涨幅。11月至12月为柴油的传统淡季,消费量将随之下降。

京公网安备11010502055187号

京公网安备11010502055187号