从海关数据看近年传统独立来炼厂替代原料需求演变

受传统独立炼厂稳定价格导向的采购策略以及2022年俄乌局势引发的全球原油贸易格局重大调整的影响,自2022年下半年起,传统独立炼厂逐渐形成了以进口原油为主,辅以稀释沥青、进口燃料油和其他重油的原料进口结构。

一、原油配额的突出结构性矛盾促使稀释沥青、燃料油及其他重油成为主要进口补充

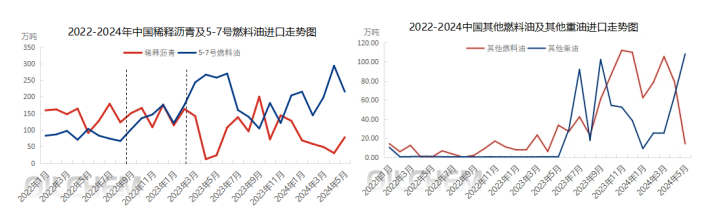

根据海关数据,自2022年四季度起,全国5-7号燃料油的进口量显著增加,此前一直稳定在100万吨以下,而2022年四季度的月均进口量超过了150万吨。2023年一季度末至二季度,进口量进一步大幅上升,尤其是2023年二季度,海关月均进口量达到了265万吨的高点。

这一增长部分是由于原油配额的结构性矛盾,特别是在年底原油配额短缺时,燃料油等替代原料的进口量会显著上升。同时,燃料油与其他替代原料,尤其是稀释沥青,呈现出明显的反向相关性,显示出它们之间的相互替代特性。2023年二季度,由于稀释沥青的阶段性通关不畅,燃料油作为替代品迅速补充市场,其他燃料油和重油的进口量也明显增加。自今年3月以来,这两种原料的进口量呈现出明显的此消彼长的趋势,但它们未来的进口持续性还需关注海关的相关进口政策和质量标准的明确。

二、随着保税低硫船燃的规模化量产,燃料油进口转向以炼化领域为主

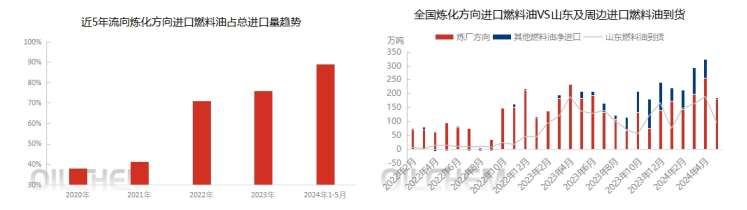

自2020年低硫化政策实施以来,国内炼厂开始规模化生产和出口低硫船燃。2021年,中国炼厂的低硫燃料油产能和产量大幅提高,到2022年产量达到了1500万吨以上的新高。目前,我国保税船燃供应格局已稳定,主要由自产的低硫船燃和少量进口的高硫船燃补充。相应地,近年来船燃的进口量急剧下降,燃料油的进口逐渐转向炼化原料。

在过去5年中,国内炼化方向的燃料油进口占比已从40%以下增加到当前的85%左右。此外,2022年四季度海关进口燃料油的数量明显增加,与全国炼化领域燃料油进口以及山东主港地炼进口原料型燃料油数量的增加趋势相一致,反映出海关进口燃料油已经主要转向炼化领域。同时,省外炼化领域对燃料油也有稳定的进口需求,据隆众数据评估,山东地区炼化领域燃料油进口量约占全国的50%-60%。

三、后续炼化领域燃料油的刚性需求进口可能保持稳定,但与配额使用情况及自身性价比紧密相关

国内炼化领域燃料油的进口不仅受到燃料油进口政策、燃料油和原油进口配额使用情况、替代原料供应等因素的影响,而且在其他时间,炼化领域的刚性需求进口燃料油相对稳定,与进口燃料油的到岸性价比密切相关。

展望未来,传统独立炼厂将继续根据整体原料市场的变化采购合适的原料,但整体进口格局可能保持稳定,即以进口原油为主,辅以稀释沥青和进口燃料油,其他原料则根据政策情况灵活补充。

京公网安备11010502055187号

京公网安备11010502055187号