6月上旬基础油震荡下行,炼厂集中检修减缓跌幅

6月上旬,基础油价格经历了震荡下行的趋势,环比下降了1.8%。这一现象主要是由于润滑油工厂进入需求淡季,导致终端订单量较5月份下降了9%,采购意愿普遍不强,多数企业采取了按需采购的策略。尽管多家炼厂在此期间进行了集中检修,但基础油价格依然呈现下行态势。润滑油工厂的库存天数平均维持在18天左右,反映出企业处于低原料备库的状态。

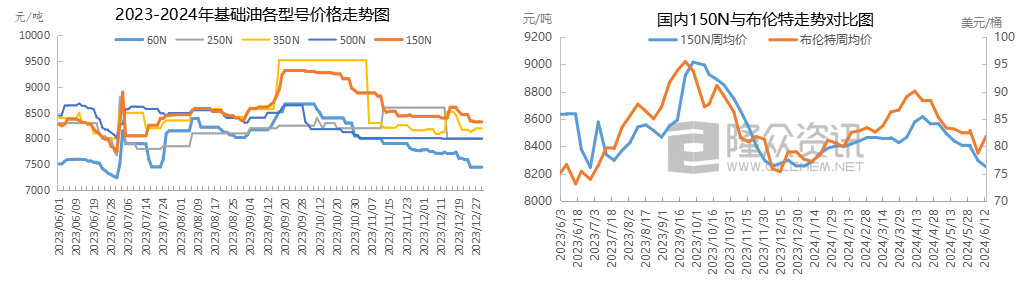

具体来看,截至6月14日,中国150N的成交均价为8253元/吨,较5月底下跌了1.8%。6月份,随着润滑油需求的减少,多家基础油炼厂选择在本月进行检修,包括黄河新材料、齐胜工贸、宁波博汇等,而大连石化和山西潞安则在本月开工。尽管如此,本周的周度装置检修损失量达到了2.46万吨,但基础油价格的下跌幅度仍然低于市场预期。

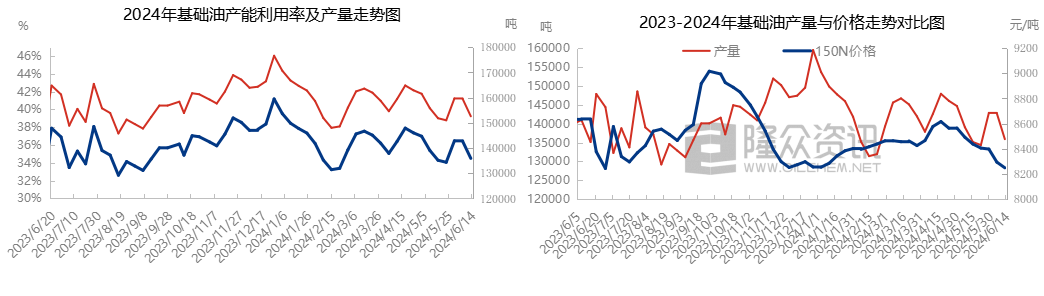

国内各类基础油的周产量保持在13.5万吨,产能利用率约为39%。6月份的产量与价格之间存在较强的正相关性,相关系数达到1。预计下周南京炼厂和石大昌盛将开工并对外放量,而盘锦北沥将停工,整体供应量变化不大。

6月上旬,炼厂的整体库存有所增加,较5月底上升了19%,与基础油价格之间存在非常强的负相关性,相关系数为-0.96。库存的高企给炼厂带来了较大的销售压力,预示着基础油价格可能进一步下跌。

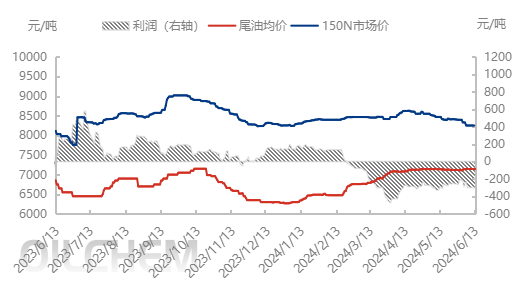

在价格方面,6月上旬中国150N的均价为8250元/吨,环比下降了1.12%;加氢尾油市场均价为7145元/吨,环比上升了0.18%;加氢基础油的生产成本为8548元/吨(含运费和人工成本),环比下降了0.46%;而基础油的利润为-297元/吨,环比下降了22.22%。

6月份,润滑油工厂的订单量较5月份下降了9%,终端需求提升不足,下游工厂订单表现不佳。隆众对100家润滑油生产企业进行了调研,这些企业的产量占全国产量的70%,目前样本企业的库容比平均为26%,与上周持平。端午节假期对终端市场没有产生明显的提振作用,预计六月下旬工厂订单将继续下滑,市场交易平淡,润滑油工厂在采购基础油时持谨慎观望态度。

京公网安备11010502055187号

京公网安备11010502055187号