6月基础油行情分析

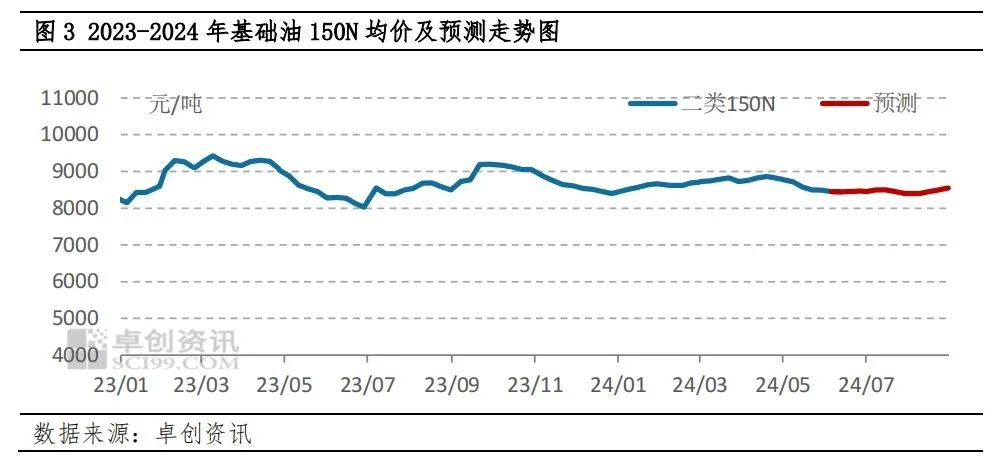

随着国内基础油主要生产厂商在6月份进行停工检修,市场供应量有所减少。同时,由于消费淡季的影响,需求也相对疲软,导致基础油市场供需两弱,价格呈现震荡盘整态势。预计在6月至8月期间,国内基础油市场将维持这种疲软状态,价格可能呈现弱势整理趋势。具体来看,2024年6月至8月,150N基础油的均价预计分别为8453.75元/吨、8460元/吨和8475元/吨。

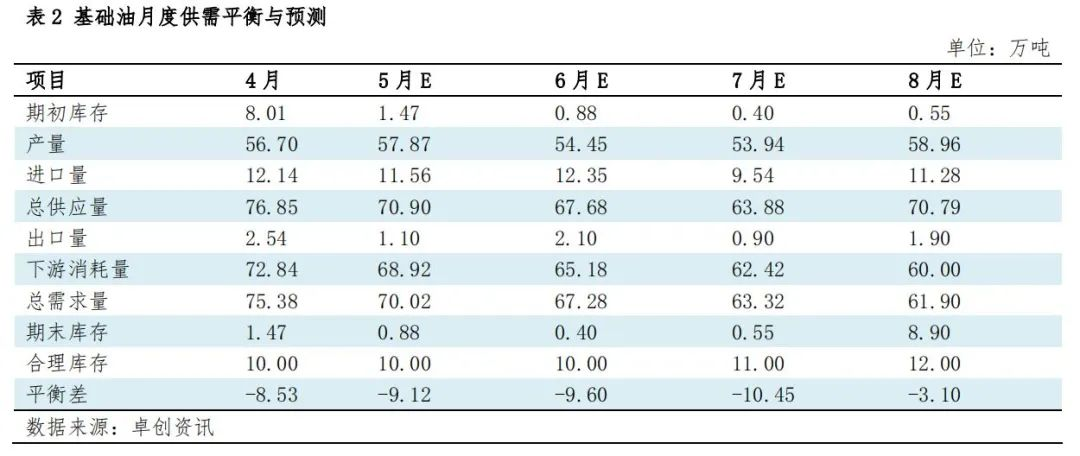

6月份,国内新增的检修产能达到160万吨/年,特别是地方炼厂的检修增加,导致产量明显下降。预计6月份基础油产量将降至54.45万吨,环比下降5.91%。

一、利润倒挂,基础油开工积极性下降

在5月至6月期间,国内基础油市场面临利润倒挂现象,整体价格呈现震荡下行趋势。尽管加氢尾油均价在本月上半月小幅上涨至6854.38元/吨,与5月份相比环比增长0.07%,但生产成本的高位使得基础油生产厂家的利润倒挂情况严重。截至6月14日,国内基础油的理论利润为-436.54元/吨。

在利润倒挂的压力下,国内基础油生产厂家的生产积极性降低,预计6月份的开工负荷将降至40.66%,环比下降2.56个百分点,进一步减少市场资源供应。

二、供需同比缩减,市场盘整震荡

尽管6月份基础油的总供应量预计为67.68万吨,需求量为67.28万吨,供需基本平衡,但随着停工厂家的增加,市场价格在供应缩减的预期下整体偏高位震荡。然而,由于目前处于消费淡季,基础油的消化速度较慢,对市场形成了下行压力。在供需博弈的背景下,市场价格呈现窄幅震荡。

从原料角度来看,预计7月至8月原油价格将保持高位窄幅波动,基础油生产成本依然较高,为炼厂提供了原料成本支撑。

三、后市展望

在供应方面,预计7月至8月,随着7月检修的增加,基础油资源供应可能降至年内新低。但随着8月份装置检修完毕,行业开工负荷预计将回升,资源供应将明显增加。具体产量预计分别为53.94万吨和58.96万吨。进口资源预计先减后增,但整体进口量将有所减少。

在需求方面,预计7月至8月,基础油市场需求可能会小幅回落,由于需求淡季,终端需求表现一般,市场成交减少。预计7月至8月,基础油的需求量约为125.22万吨,8月份市场供需差将正向扩大,生产企业库存可能会有所增加。

综合以上分析,预计2024年6月至8月,国内150N基础油的均价将分别为8453.75元/吨、8460元/吨和8475元/吨。

京公网安备11010502055187号

京公网安备11010502055187号