2024年1-5月俄油到货同比大跌28% 但常规需求均较为坚挺

2024年,俄乌冲突和巴以冲突的持续加剧了全球原油市场的供需紧张。中国原油现货市场,特别是独立炼厂,继续深化自2022年以来的原料进口结构调整,俄罗斯原油依旧是这些炼厂最重要的原料来源。

一.1-5月俄油到货同比大跌28% 但常规需求仍持续表现坚挺

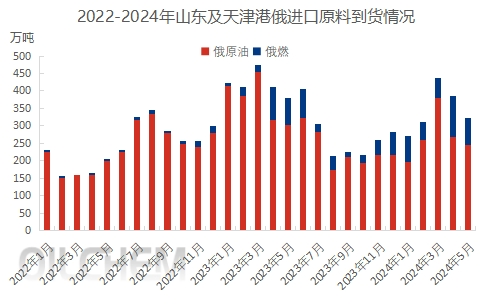

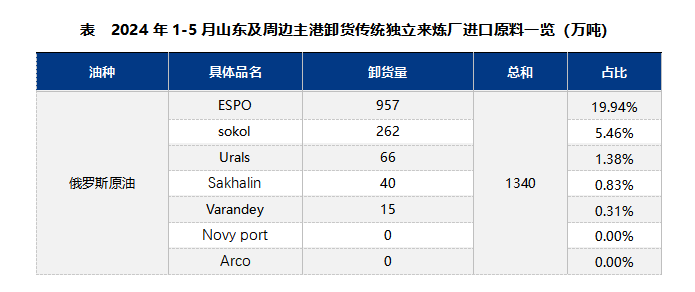

根据相关船期监测数据得出,2024年5月,山东及其周边主要港口的独立炼厂和贸易商接收的俄罗斯原油数量为246.4万吨,环比下降了20万吨,降幅为7.6%。1至5月累计,这些港口接收的俄罗斯原油总量为1340万吨,同比大幅下降了28%。

分析指出,一方面,由于2024年以来地炼的开工率和利润率较低,导致港口整体进口原料的到货量明显减少。此前报道显示,2024年1至5月,山东及其周边主要港口的进口原料到货量下降了近13%。另一方面,地炼对俄罗斯原油的采购也受到俄油价格贴水、海外市场需求变化以及替代原料价格走势的影响。此外,2023年上半年由于俄乌冲突后欧美对俄实施的制裁,俄罗斯在开拓市场份额方面表现积极,导致其原油到岸中国的贴水较低,这也助力了去年同期俄罗斯原油的到货量处于高位,从而使得今年的同比跌幅更加显著。尽管如此,俄罗斯原油在中国市场的占比仍然稳定,前5个月的市场份额高达28%,与2023年全年水平相当。

二.2024年地炼进口俄燃继续稳步增加 原料补充地位继续上升

在俄燃方面,2024年5月,山东及其周边主要港口的独立炼厂和贸易商接收的俄燃数量为75.3万吨,环比下降了43.6万吨,降幅达到37%。1至5月累计,这些港口接收的俄燃总量为379万吨,同比大幅增长了66%。

隆众资讯进一步分析,由于地炼原油配额结构的不均衡,不需要配额的进口原料需求相对稳定。2024年,商务部增加了燃料油非国营贸易进口允许量至2000万吨,加之其他替代原料的需求因供需双淡而持续低迷,这使得燃料油,包括俄燃的进口量得到了提振。

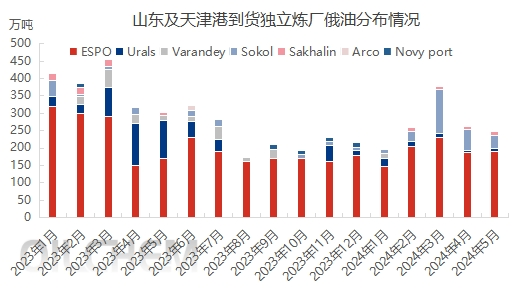

三.传统地炼对ESPO需求稳定且持续 Sokol原油则基本为机会性油种

具体到油种,2024年前5个月,山东及其周边主要港口的独立炼厂接收的ESPO原油数量为957万吨,占全部进口原料的比重接近20%。ESPO原油作为单一油种,长期占据了独立炼厂进口原油约五分之一的市场份额,凸显了其在原料结构中的重要地位。Sokol原油在多变的国际原油现货市场环境中表现突出,以262万吨的卸货量位列俄油第二位。然而,Sokol原油主要作为机会性油种,市场信息显示,尽管地炼继续采购6月到货的Sokol原油,但随着7月后印度全面恢复购买Sokol原油,地炼的Sokol原油到货量将变得更加零星。

展望未来,传统独立炼厂将继续根据整体原料市场的变化,采购合适的原料。整体进口格局预计将保持稳定,俄罗斯原油将继续作为独立炼厂最重要的原料来源,而俄燃也将继续作为最常规的原料补充。

京公网安备11010502055187号

京公网安备11010502055187号