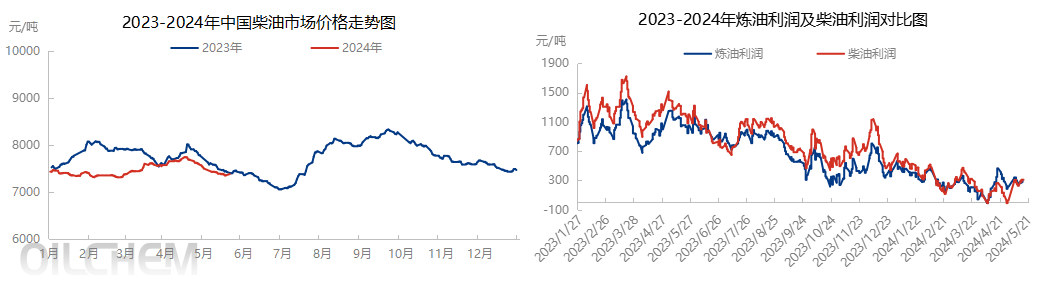

自2024年起,国内柴油市场面临多重挑战,市场均价为7472元/吨,较去年同期下降2.44%,价格波动幅度达到5.75%。原油价格的上涨导致炼油成本增加14.5%,这一涨幅远超柴油价格的增长,严重压缩了炼油厂的利润空间。受此影响,炼厂的开工率显著下降,特别是独立炼厂,预计到6月初,山东地炼的开工负荷可能降至52%左右,创下2022年5月以来的最低水平。成品油市场的生产成本与利润之间的差距日益扩大,生产端的利润压力逐步转移到零售端,导致消费需求的明显下降。

1、成本与利润的双重压力

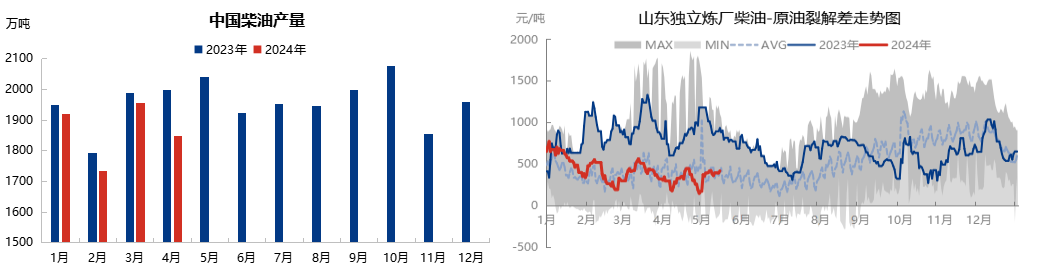

2024年以来,柴油价格整体呈现弱势,平均价格较年初下降0.7%,而布伦特原油价格却上涨了10.3%。这导致炼油成本的增长幅度超过柴油价格15%以上,综合炼油利润同比下降70.6%,柴油生产利润同比下跌75%。柴油产量在1-4月同比下降3.51%,每个月的产量均低于去年同期。

数据来源:隆众资讯

2、裂解价差的波动

山东柴油的裂解价差均值同比下降52.75%,年内多次跌破十年均线。1月份随着天气转冷和春节临近,需求减弱,裂解价差出现回调。2月中下旬,由于生产企业库存压力增大,价格持续下跌。3月中旬开始,由于中下游库存高企和消费不及预期,裂解价差进一步下滑。

数据来源:隆众资讯

3、国际柴油需求的低迷

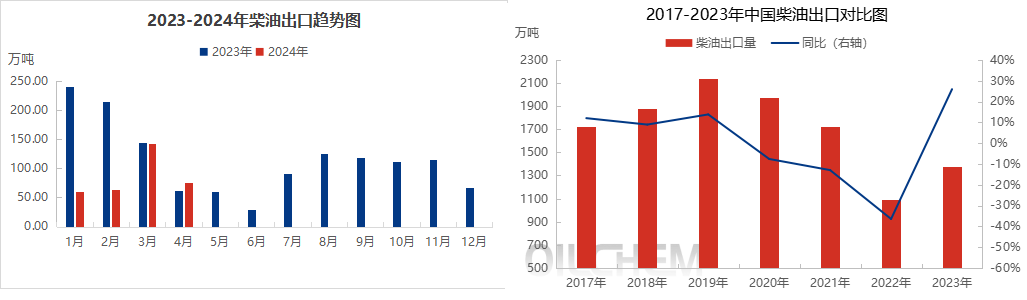

受国际需求疲软影响,2024年以来,国内柴油出口量同比下降48%,1-4月累计出口量仅为340万吨。欧美地区成品油库存创新高,反映出海外需求的低迷。同时,由于国内成品油出口实行配额制,航煤出口比例的提高也挤压了柴油的出口份额。

数据来源:隆众资讯

4、基建严控与LNG重卡的替代效应

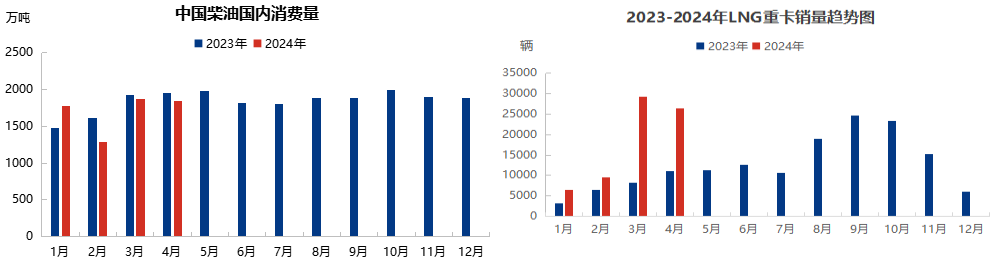

国内柴油消费量累计下降2.41%,4月份消费量下降近5%。需求下降一方面是由于12省严控政府基建项目,导致基建对柴油消费的下降;另一方面,LNG重卡销量的增长也影响了柴油的消费量。

数据来源:隆众资讯

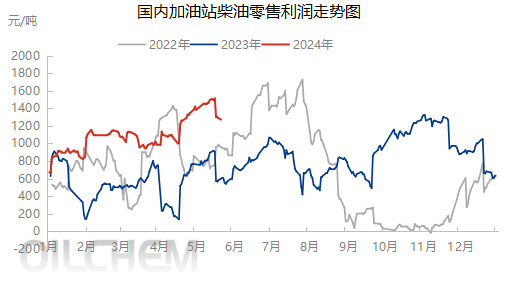

5、零售端的量利分化

由于生产利润的下滑,加油站柴油采购成本下降,柴油零售利润同比上涨99.6%。然而,由于消费需求的下滑,加油站的整体销量也出现了明显下降。

6、未来展望

预计5月国内柴油产量将同比下降9.8%,出口计划量环比上涨28%。随着供需状况的改善和7-9月需求增长的预期,贸易商可能会提前布局柴油市场,价格有望尝试反弹,6月柴油市场存在反弹的机会。

综上所述,2024年国内柴油市场面临成本上涨和需求下降的双重压力,炼油厂利润受到挤压,产量和消费量均出现下降。然而,随着市场的调整和预期的需求增长,未来柴油市场有望逐步恢复。

京公网安备11010502055187号

京公网安备11010502055187号