7月仍为传统润滑油消费淡季,下游采购备货意愿较弱

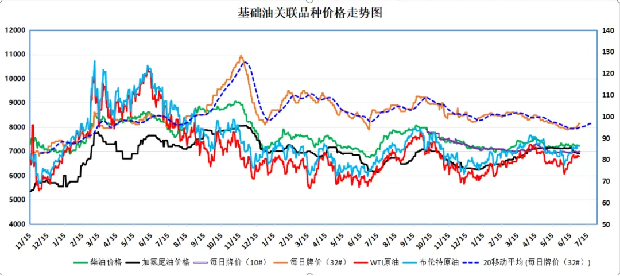

原油市场的波动对基础油市场的影响相对有限,下游市场在采购时表现出谨慎态度,价格虽有小幅上涨,但买卖双方的僵持局面依旧。从供应角度来看,尽管部分炼厂如北沥和博汇处于检修或停工状态,但奥星、齐胜、大连石化和南炼等炼厂的出货使得整体供应量较6月增长了5%。然而,7月下游需求并未出现明显改善,市场仍以低价的刚性需求为主,供应端的小幅变化对市场影响不大,供大于求的局面尚未改变。

原油和加氢尾油价格维持高位,导致炼厂的生产成本居高不下。在当前基础油价格下,炼厂仅能实现微薄利润。炼厂的开工率持续低迷,基础油市场的价格走势主要由成本驱动。由于需求持续疲软,下游市场对低价刚性采购的需求较强,市场缺乏大幅波动的驱动因素,预计短期内价格将在窄幅区间内波动。

7月初,炼厂价格小幅上调后,整体成交情况转弱,库存量略有增加。预计本周基础油市场价格走势将保持僵持,价格可能会小幅下跌。

从供应端来看,预计7月国内基础油装置的开工率将略有上升,奥星、黄河、南炼和齐胜等炼厂的出货将为市场供应带来小幅增加,预计市场供应量环比6月增长5%。需求端方面,由于经济形势疲软,下游市场需求持续低迷,7月作为传统润滑油消费淡季,预计下游的采购备货意愿较弱,市场总体偏弱。

综合考虑当前市场的供需关系和基本面,下游市场需求未有显著改善,预计7月仍以低价刚性采购为主。上游炼厂方面,由于外采加氢尾油或原油价格持续高位,炼厂开工率保持低位,基础油成本支撑明显。预计7月基础油价格将在小幅区间内波动,下行空间有限,价格走势呈现出涨跌两难的局面。

此外,6月OPEC会议决定将减产措施延续至9月,并预计从10月开始逐步增产,这将逐步减弱供应端的利好因素。EIA的库存数据显示,原油库存大幅减少,这在短期内提振了原油市场情绪。地缘政治方面,中东局势近期有所缓解,对原油市场情绪的影响也在逐步消退。原油市场短期内将受到地缘政治情绪扰动、原油产量回归以及宏观经济压力下需求放缓的影响。

综上所述,尽管原油市场的短期情绪受到地缘政治因素的扰动,但随着OPEC减产措施的逐步取消和产量的回归,以及宏观经济压力下需求的放缓,原油市场将面临更多的不确定性。上周EIA原油及成品油库存的大幅减少为市场带来了积极信号,短期内市场走势预计将震荡偏强。

京公网安备11010502055187号

京公网安备11010502055187号