6月供需双弱议价下滑 7月供减需增行情有上行预期

6月份原油价格经历了先跌后涨的波动,整体均价与上月相比变化不大。国产燃料油的供应明显减少,需求方面则呈现出空多互现的状况,供需双方均表现平平,对炼厂出货形成压力,导致市场交易价格小幅下降。预计7月份原油价格可能会继续上涨,国产燃料油的需求有望得到提振,供应方面预计仍将减少,在供减需增的背景下,炼厂出货的挺价信心增强,预计市场价格将稳中有升。

以山东市场为例,油浆、渣油、减压蜡油和焦化蜡油的月均价分别为3803元/吨、4054元/吨、5861元/吨和5437元/吨,环比分别下降了4.04%、2.03%、5.30%和3.67%。具体分析如下:

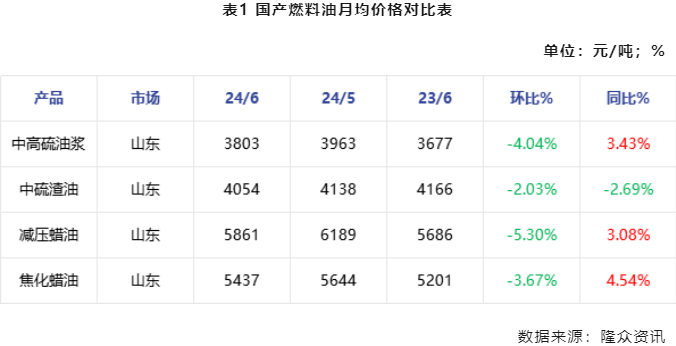

油浆市场:端午节前原油价格连续下跌,市场交易氛围低迷,油浆价格随之震荡下滑。节后,减产协议的利好支撑原油价格高位震荡,油浆价格止跌企稳。尽管如此,由于需求疲软,市场价格上涨存在阻力,尤其是中硫油浆价格表现僵持,整体均价较上月继续下降。

渣油市场:6月份原油价格先降后升,渣油市场的成本支撑整体向好,但下游焦化和船燃需求表现不强,导致低硫渣油/沥青料价格最终下跌,中高硫渣油的跌幅略小于低硫。市场参与者倾向于在价格较低时采购,导致市场高位商谈价格明显下降。

蜡油市场:本月蜡油市场供大于求的局面持续,炼厂出货面临较大阻力,价格震荡下跌。尽管中下旬原油价格强劲上涨,为蜡油提供了一定的成本支撑,但需求不足导致市场价格上涨乏力,减蜡价格暂时稳定,焦蜡价格略有上升。

6月份国内炼厂燃料油的商品量为68.43万吨,环比下降6.13万吨,跌幅为8.22%。中海油中捷石化等炼厂仍在检修期,导致渣油、油浆、蜡油的商品量明显下降。山东地区部分装置检修结束后,国产燃料油的商品量虽然有所波动,但整体仍呈现下降趋势。

6月份,山东焦化装置的利润为314元/吨,环比增长20.77%,但同比下降10.96%。由于原料价格下跌幅度大于成品,焦化利润有所上升。山东催化装置的利润为57元/吨,环比增长127%,同比大幅增长284%,实现了扭亏为盈。

截至6月底,山东国产燃料油的平均库存率为11.3%,与上月持平,同比上升1.4个百分点。油浆、渣油和蜡油的库存率分别有所变化,反映了市场供需状况和参与者的交易行为。

从供应面来看,7月份国产燃料油的主要炼厂检修可能导致渣油、蜡油的损失量超过20万吨。尽管山东地区部分炼厂检修后复工,预计减蜡供应量将增加约1.5万吨,但整体商品量预计仍将环比下降,预计在67万吨左右。需求方面,随着航运市场进入旺季,预计下游供船商的进货积极性将提高,内贸船燃批发出库量有望增加。夏季新能源消费旺季的到来也可能带动针状焦产量稳中有升,供需双方均对国产燃料油市场形成支撑。消息面上,7月份原油价格预计将继续上涨,汽柴油交易价格也有望稳中有升。

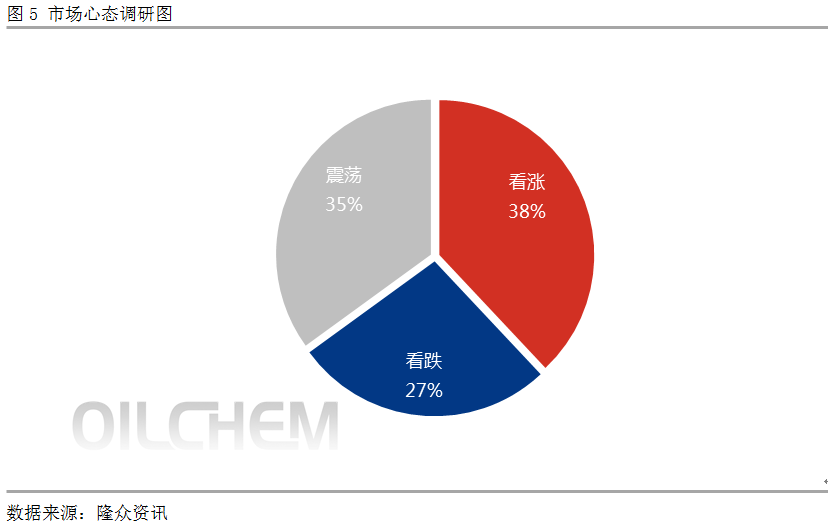

市场参与者对7月份国产燃料油市场的心态调研显示,38%的企业看涨,35%的企业预计市场将窄幅震荡,27%的企业看跌。看涨者认为原油价格高位震荡,汽柴产销稳中看涨,燃料油成本和消息面支撑良好。看震荡者认为尽管油市有向好迹象,但燃料油下游需求释放缓慢,市场议价上行存在难度,可能以窄幅震荡为主。看跌者则认为燃料油下游需求仍然不强,消息面利好不足以支撑市场涨势,高位资源可能仍有下调空间。

综上所述,7月份国产燃料油市场预计将稳中有升,供需面和消息面将是主导因素。市场参与者的挺价心态尚可,预计部分产品的价格将有窄幅上升的空间。

京公网安备11010502055187号

京公网安备11010502055187号