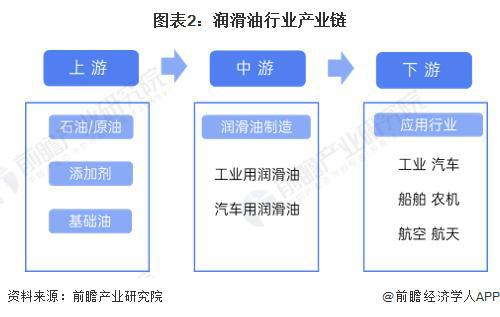

我国润滑油产业链刨析

润滑油产业链的上游环节包括石油和原油的开采、基础油的提炼以及添加剂的供应。中游环节则聚焦于润滑油的生产,其产品根据应用领域可分为工业用和汽车用两大类。下游市场则覆盖了工业、汽车、船舶、农业机械、航空和航天等多个领域。

在中国,润滑油市场的竞争格局相对稳定,形成了以中国石油、中国石化以及康普顿等品牌为代表的三大梯队,这些品牌的产品线覆盖了工业用油、车用油以及船舶用油等。此外,统一股份旗下的统一润滑油品牌也提供了多样化的产品选择。

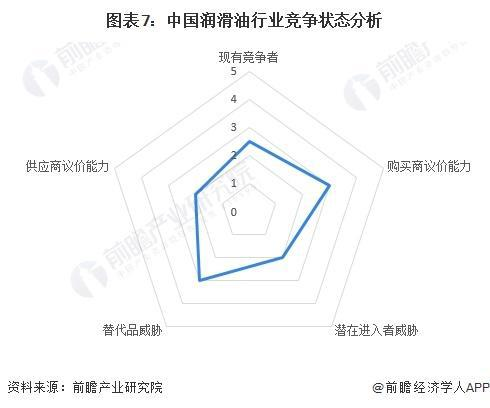

从竞争角度来看,润滑油行业的企业竞争程度处于中等水平,市场集中度较高。下游应用领域的广泛性带来了旺盛的需求,需求量呈现快速增长的态势,这使得下游客户在议价能力上相对较弱。上游供应商,主要是指基础油和添加剂供应商,其议价能力受到原油价格波动的影响。近期,由于俄乌局势的紧张导致原油价格上升,这在一定程度上削弱了上游供应商的议价能力。国家目前正积极推动高端润滑油的发展,这使得中低端产品面临被高端产品替代的威胁。尽管润滑油行业应用广泛,但由于行业增速较慢,加之消费者对品牌的忠诚度较高,潜在的新进入者面临的威胁相对较小。

根据上海市润滑油行业协会的数据,2015至2020年间,中国润滑油添加剂的供应量保持了稳定的增长。到2020年,国内添加剂的产量达到了74.53万吨,同比增长了5.10%。这一数据反映出润滑油添加剂市场的稳健发展态势。

京公网安备11010502055187号

京公网安备11010502055187号