2024年新能源汽车及润滑油基础油行业发展趋势预测

全球能源和环境系统正面临前所未有的挑战,碳减排和实现净零排放已成为全球共识。中国提出的碳达峰和碳中和战略目标进一步加速了这一进程。汽车行业,作为石油消耗和二氧化碳排放的主要来源,正处于转型的十字路口。新能源汽车的崛起预示着汽车行业未来的发展方向。

随着汽车行业的变革,车用润滑油的需求量可能会发生变化。润滑油的主要原料——基础油,其生产、开工和行业趋势也将随之调整。本文将深入分析基础油、白油、再生油等的生产现状、市场现状,以及在新能源汽车发展趋势下润滑油需求的未来预测。

2019-2023年我国 基础油市场现状

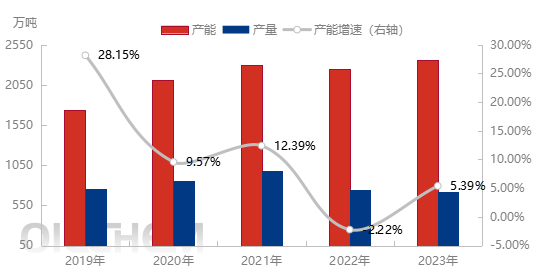

从2019年到2023年,基础油产能的年均增速达到了6.31%。国内装置产能的集中化趋势明显,进口依赖度从49.3%大幅下降至29.2%。新增产能主要集中在40万吨以上的大型装置。国内基础油产品正朝着自给自足的方向发展,并预计未来将向高端资源转型。

中国的基础油行业已经迈入高质量发展的新阶段。随着国家政策的相继出台,行业内部分企业在扩产的同时,也在淘汰落后和老旧产能。低端产品和产能利用率低的产品正逐步退出市场,行业集中度不断提升,高粘度资源的生产能力稳步增强。在生产工艺和产品质量方面具有竞争优势的企业将持续保持其市场地位。

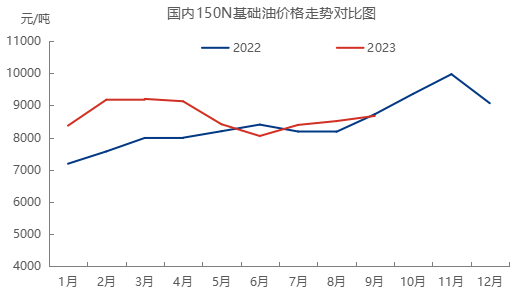

2023年上半年,基础油的下游需求持续低迷,原材料的依赖度高,市场话语权较低,整体利润水平较低。由于国内供应的大型炼厂检修较为集中,整体供应量保持低位,供应紧张的局面难以缓解。全年价格的支撑点主要在于供应端的持续低位。同时,原油WTI的年均价超过80美元/桶,导致150N的年均价达到8853元/吨,市场整体延续了高油价阶段的不稳定状态。

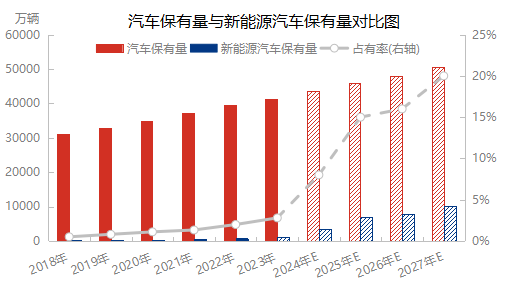

截至2023年上半年,中国新能源汽车的保有量已超过1500万辆,全球渗透率约为13.9%。预计新能源汽车的渗透率将在未来几年迅速增长。根据彭博新能源财经(BNEF)的《新能源汽车市场长期展望》(EVO)报告,到2026年,新能源乘用车的保有量将超过1亿辆,到2040年将进一步突破7亿辆,较2023年初的2700万辆有显著提升。

随着众多汽车制造商宣布在2025年停止生产燃油汽车,中国汽车产业将逐步进入新能源时代。虽然新能源汽车以充电电池为动力,减少了对发动机油的需求,但其传动系统,包括变速箱、连接件、减震器、冷却系统和制动系统,仍然需要润滑油。因此,尽管新能源汽车的普及将对车用润滑油市场产生影响,但市场需求在汽车保有量的支撑下仍有望保持增长,尽管增速可能会放缓。预计到2030年左右,车用润滑油的需求将出现拐点,并逐渐呈现下降趋势。

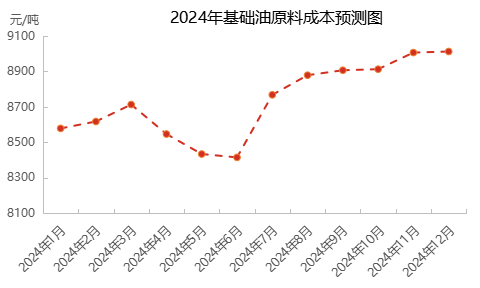

2023年,II类加氢基础油的原料成本均价为8319元/吨,同比下降0.34%。成本面价格震荡下行,各炼厂上半年利润较高,但下半年工业白油开始征税,企业成本增加,基础油利润空间缩小,但整体仍处于盈利状态。预计2024年,加氢尾油的价格将呈现稳中上涨的态势,国际油价对加氢尾油价格有一定的支撑作用。从供需情况来看,上半年计划检修的企业较多,预计4-6月份将带来较为明显的供应减量,成本面有所下滑,下游需求预计将保持稳定。下半年7-10月为下游相对旺季,预计供应紧张的状况将得到缓解,基础油生产成本可能呈现震荡上行的态势。

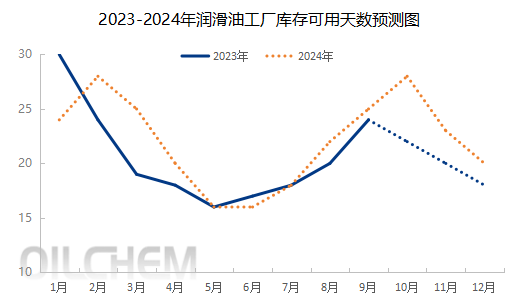

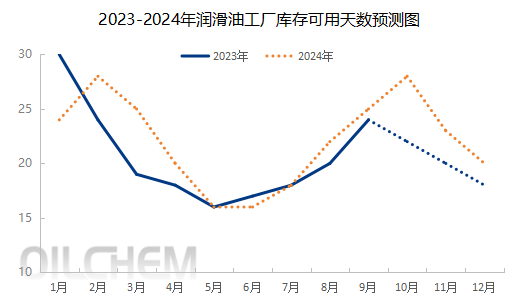

2023年,润滑油工厂的基础油库存天数预计平均为20.5天左右。润滑油企业的原料库存变化通常根据订单情况和市场行情进行调整,部分企业会在价格较低时采购少量备库,以期获得更高的订单利润。由于国内基础油价格持续高位和终端需求疲软,润滑油工厂的利润受到压缩,采购更加谨慎,保持低位安全库存,导致采购周期缩短,单次采购量下降。根据隆众资讯的调研数据,预计2024年润滑油工厂的基础油库存天数平均为22天左右。

2023年,基础油的供需预计将继续呈现递减态势。据数据统计,截至2023年第三季度,产量为319万吨,环比下降4%。预计2023年基础油产量增速不会超过3%。下游方面,国内中下游企业的生产进度缓慢,基础油的下游需求减少,润滑油资源的流转速度放慢,库存压力增大。国外方面,外循环的启动仍需时间验证。供应增速和消费增速双双放缓,价格高位震荡运行。国内基础油产能集中,扩增步伐放缓,进入淘汰升级阶段,同时进口依赖度有望继续降低。

京公网安备11010502055187号

京公网安备11010502055187号